이번 포스트는 저축은행 정기예금 비교 방법에 대해서 이야기해볼까 합니다. 일반적으로 제 1금융권 정기예금 금리보다 제 2금융권인 저축은행 금리가 높습니다. 그리고 정기예금 특판 상품을 보면 일반적으로 제 1금융권보다 금리가 크기 높은 경우가 많습니다. 최근 들어 금리가 매우 낮아졌지만, 투자보단 저축이라고 생각하시는 분들에게는 저축은행 정기예금을 추천드립니다.

저축은행 중앙회에서 정기예금 비교하기

저축은행 정기예금 및 적금 등의 금융 상품을 비교할때 저축은행 중앙회가 적격입니다. 은행이 한 두곳이 아니기 때문에 직접적으로 하나 하나 비교하기 무리가 있습니다. 방법은 다음과 같습니다.

1. 저축은행 중앙회를 검색한다. (사이트 주소 : www.fsb.or.kr/index.act)

포털사이트에서 저축은행 중앙회를 검색하면 쉽게 찾아보실 수 있습니다.

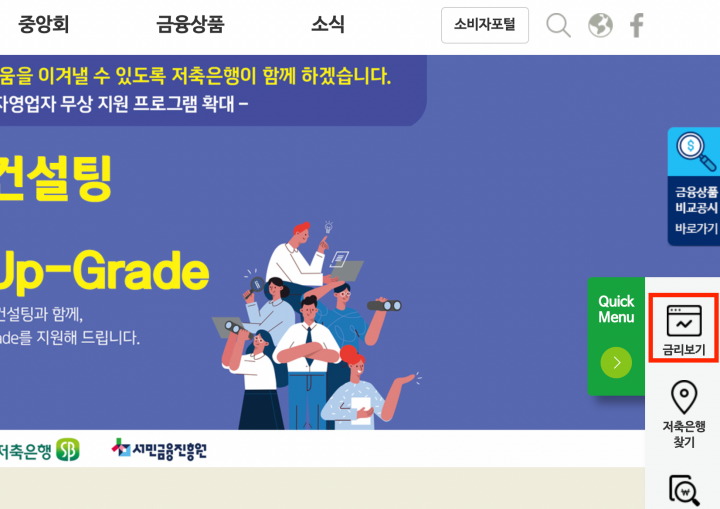

2. Quick Menu에서 "금리보기"를 클릭한다.

3. 상단 카테고리에서 본인이 비교하고 싶은 금융상품을 클릭한다.

-예금 뿐만이 아니라 적금, 특판상품, 대출, 맞춤상품, 금융계산기, 햇살론 등이 있습니다.

4. 상품은 선택하고 "선택상품 비교하기"를 클릭한다.

사이트에 접속이 안되거나 위 방법이 헷갈리는 분들은 아래 엑셀 파일을 다운로드 받아서 비교하시길 바랍니다.

정기예금 시 주의사항

정기예금에 최대 장점은 "손실이 없다."입니다. 다만 이것인 정말 손실이 없는 것이 확인해봐야 합니다. 높은 금리에 특판 정기예금 상품의 금리는 2% 중반에서 2% 후반 정도입니다. 그런데 여기서 이자소득세 15.4%를 제외하고 받습니다. 예를 들어 20만원의 이자 소득을 얻는 다면 약 30,800원에 이자소득세를 납부해야합니다. 더불어 화폐가치 하락 및 물가 상승률을 계산해보면 정기예금을 하는 것이 손실이 될 수 있습니다.

따라서 차선책은 자산의 투자하는 방법 입니다. 다만 이는 손실이 있으며, 투자를 잘 모르시는 분들은 위험율이 높습니다. 그런 경우에는 차라리 정기예금을 하는 것이 좋을 수도 있습니다. 그럼 저축은행 정기예금 금리 비교방법 포스트를 마치도록 하겠습니다. 감사합니다.